|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

服部税理士事務所の特徴

わかりやすい説明、的確で親身な相談 なるべく専門用語を使わず、わかりやすい説明を心がけています。相談は、23年の経験に基づいた的確な分析のうえ、会社の状況・特徴にあわせた親身な対応との評判をいただいております。会社の特徴や業務内容をできる限り把握するようにつとめ、経営者の立場での親身な相談相手になります。節税対策はもちろん総合的なアドバイスを提供します。

経営戦略など継続的な研究による会社支援 ランチェスター戦略など商品戦略、地域戦略、マーケティングや労働対策、資金繰り、設備投資、資産運用、リスクマネジメントなど商売繁盛、事業発展、利益拡大、経営改善を実現できるように日々研究をつづけています。東京をはじめ、大阪、名古屋、福岡などでのセミナーや研究会に積極的に参加し、最新の事例を集めています。勉強会やセミナーの開催も行っています。これらの成果をみなさまに還元しています。

セカンドオピニオン、銀行同行税理士にも対応 伸びている会社は、会計業務を依頼する税理士と、アドバイスを受ける税理士・コンサルタントと目的を分けて複数の税理士と契約しています。23年の経験をもつ服部光雄税理士事務所は、コンサルティング業務に力を入れています。指導経験の豊富な税理士服部光雄がわかりやすい言葉で親切丁寧に説明し、秘密厳守でご相談にお答えしています。経営に関するアドバイスの出来る税理士、コンサルタントとしてご活用ください。また、銀行への業績説明のリハーサルを実施してアドバイスをしたり、社長の銀行説明に同行し補助する「銀行同行税理士」としてもご利用いただけます。会計業務を依頼する税理士さんとの契約を維持したままでの契約も可能です。

事業継承の総合的な支援 希望される場合には、後継者の育成、事業継承対策、役員の退職金対策、生前贈与、相続対策など賢く円満に実施できるように相談指導を行います。必要に応じて弁護士や建築士などとプロジェクトを組んで対策の実行を支援します。

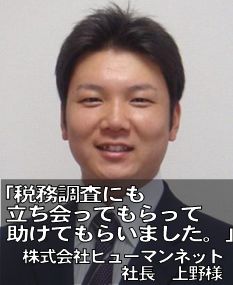

税務調査に立会い、会社を守ります 税務署などによる税務調査の際には立会いして前面に立ちます。場合に応じて説明、陳述、主張の代理を行います。各地の税理士や学者、国税当局のOBなどネットワークをいかした税法・判例・事例研究・勉強会の成果で不当な税務調査からあなたの会社を守ります。

会計経理事務を合理化します 毎日の事業活動を正確に、効率よく記録していくための方法を丁寧に指導いたします。事業の規模や種類に応じた帳簿組織をつくり、コンピュータ会計(弥生会計)導入を支援します。経理担当者に会計、事務に関する教育指導を行います。 また、内部不正を防ぐためのシステム構築を支援します。 病気療養の休暇や急な退職によって経理担当者が不在になってしまったような緊急事態には、一時的に記帳業務の代行を行います。

決算書、確定申告書の作成・提出を代行します 決算対策や予算立案の相談・アドバイスを行います。決算に伴う業務を補助し、決算書類を作成します。また、月次決算等を会社内部で行えるように指導します。 法人税、消費税、法人事業税、法人住民税等の確定申告書、中間申告書、修正申告書を作成します。各種異動届出書類、特例適用申請書類などの書類を作成します。作成した申告書、申請書、届出書を税務署、県税事務所、市役所税務課などに提出します。 源泉所得税の申告納付書を作成します。年末調整の業務を代行します。法定調書を作成し、税務署、市町村の税務課に提出します。 償却資産の申告書を作成し、市町村の税務課に提出します。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

あなたの節税対策、経営計画、事業承継、確定申告に強い Copyright (c) 服部光雄税理士事務所 All Rights Reserved. 東京都杉並区松庵3−40−13−301 電話 090-3729-4137 【営業地域】対面 主に東京都、横浜市、千葉市、大宮市 及びその近郊 対面可能 大阪市、京都市、名古屋市、滋賀県湖南地域 リモート 日本国内 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

携帯サイト

携帯サイト